Каждый работодатель обязан по завершению 3 квартала заполнить и сдать расчет по подоходному налогу по форме 6-НДФЛ. Это относительно новая отчетность, которая подается в ФНС с 1 квартала 2016 года.

Одним из отчетных периодов для сдачи 6-НДФЛ является период в 9 месяцев, по его истечению необходимо заполнить расчет. Какие особенности заполнения при этом существуют?

Скачать образец заполнения формы за 9 месяцев можно ниже. Там же представлен актуальный бланк расчета для скачивания.

Кто и куда подает?

Отчитаться по истечении 3 квартала текущего года с помощью 6-НДФЛ должны все работодатели, то есть организации и ИП, которые исполняют функции налогового агента по отношению к физическим лицам работников.

Отчитаться нужно по доходам и НДФЛ с лиц, работающих по трудовым или гражданско-правовым договорам.

Помимо организаций и ИП, это могут быть нотариусы, адвокаты, главы КФХ, если у них есть наемный персонал.

Место подачи расчета по подоходному налогу – ФНС по месту постановки организации или ИП на учет.

До какого числа сдать по завершению 3 квартала – срок подачи

В соответствии с НК РФ за отчетные периоды форма 6-НДФЛ сдается не позднее последнего числа следующего за периодом месяца.

Период в 9 месяцев является отчетным, поэтому за него необходимо подать форму расчета не позднее последнего дня октября – крайний срок подачи 31 октября 2018 года.

Этот день выпадает на среду рабочий день, поэтому срок никуда не переносится.

О сроках подачи формы 6-НДФЛ читайте здесь.

Новый бланк отчета для заполнения

Для сдачи отчета 6-НДФЛ за 9 месяцев 2018 году нужно использовать форму, утвержденную приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ в редакции приказа от 17.11.2018 № ММВ-7-11/18@.

В действующий бланк внесены незначительные изменения в титульном листе и штрихкодах. В целом, порядок заполнения расчета не изменился. Изменения коснутся только реорганизованных организаций, а также проходящих процедуру ликвидации.

Об изменениях в новой форме расчета можно прочитать в данной статье.

Скачать новый бланк 6-НДФЛ для сдачи за 9 месяцев 2018 года – excel.

Как правильно заполнить форму – пошаговый порядок действий

Правила заполнения расчета 6-НДФЛ представлены в данной статье, а здесь приведено подробное заполнение каждой строки отчета.

Ниже приведены лишь те особенности заполнения, которые нужно учесть при сдаче отчетности за 9 месяцев 2018 года.

Титульный лист

Вверху вписывается ИНН и КПП (для ИП, нотариусов, адвокатов, глав КФХ) только ИНН.

В поле «код период представления» следует указать код «33», этот код можно найти в приложении 1 к Порядку заполнения расчета 6-НДФЛ. Он соответствует 9 месяцам.

В поле «налоговый период» ставится год «2018».

В остальном титульный лист заполняется стандартным образом, вписывается:

- код ФНС

- наименование юрлица или ФИО ИП;

- ОКТМО;

- контакты;

- данные о лице, которое сдает отчет – сам налоговый агент или представитель.

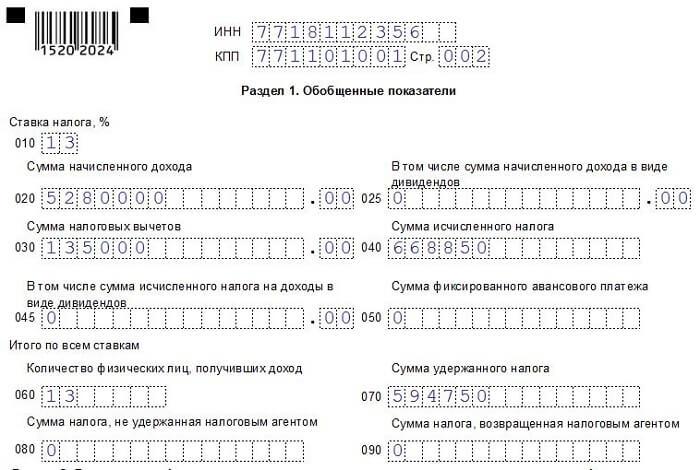

Раздел 1

В первом разделе расчета 6-НДФЛ данные отражаются в суммарном виде – считается общая сумма дохода, налога за период с начала года нарастающим итогом.

При заполнении отчета за 9 месяцев этого года необходимо привести показатели за срок с начала января по конец сентября текущего года.

То есть к данным, указанным в предыдущем отчете за полугодие, должны быть добавлены суммы за последний 3 квартал.

Особенности заполнения первого раздела 6-НДФЛ при подготовке отчетности за 9 месяцев приведены ниже.

Пошаговое заполнение раздела 1:

- 010 – традиционно вписывается ставка налога, если физическим лицам выплачивались в период с начала года доходы, облагаемые разными ставками, то для каждой заполняется отдельно раздел 1.

- 020 – доход, начисленный с января по сентябрь этого года по всем физическим лицам, если в последние 3 месяца выплат в пользу работников не было, то показатель просто повторит значение из расчета за полугодие. Сюда включаются те суммы, которые, во-первых, облагаются НДФЛ, а во-вторых, дата начисления по которым вошла в 9 месяцев 2018 года. Смотрите именно дата начисления, а не выплаты средств физлицам.

- 025 – сумма дивидендов, начисленная в первые 9 месяцев текущего года.

- 030 – общая величина предоставленных вычетов за девять месяцев. Данный показатель уменьшается начисленный доход из строки 020 при налогообложении. Также вносится общая величина льгот по всем физическим лицам.

- 040 – НДФЛ, который рассчитан с начисленного дохода за минусом вычетов. Показатель можно рассчитать, для этого нужно из дохода строки 020 отнять вычеты строки 030 и умножить на процентную ставку налога из строки 010.

- 045 – НДФЛ с дивидендов, рассчитывается как ставка, умноженная на начисленный дивиденды из строки 025.

- 050 – в строке показывается фиксированный авансовый платеж – это суммы подоходного налога, которые уплачены иностранными работниками на патенте самостоятельно, налоговый агент может уменьшить НДФЛ к уплате на суммы уже уплаченных платежей иностранцами. Если таких платежей не было в первые 9 месяцев этого года, то в поле ставится 0.

- 060 – число физических лиц, которым начислен доход в период с января по сентябрь. Если работник увольняется, а потом вновь принимается на работу или восстанавливается в одном отчетном периоде, то его нужно посчитать за единицу, так как это одно и то же физическое лицо.

- 070 – НДФЛ, который удержан за период с начала января по конец сентября текущего года.

- 080 – НДФЛ, который налоговый агент не смог удержать.

- 090 – возврат НДФЛ, который был осуществлен в девятимесячный период.

Строка 070

В данном разделе важно правильно заполнить строку 070 в 6-НДФЛ, так как не со всех доходов НДФЛ удерживает налоговый агент.

Например, иностранцы на патенте платят налог самостоятельно, работодателю с их доходов удерживать НДФЛ не нужно.

Чем равно значение строки 070? Заполнение строки 070 в первом разделе нужно производить нарастающим итогом с начала года.

Удерживается НДФЛ в день выдачи дохода работнику.

Это правило не касается аванса – зарплаты за первую половину месяца, в отношении это выплаты НДФЛ нужно удержать с заработной платы за вторую половину месяца.

Показатели строки 040 (рассчитанный НДФЛ) и 070 (удержанный НДФЛ) могут расходиться. В 040 показывается налог, который посчитан со всей суммы начисленного дохода, а в 070 только с тех сумм, выплата которых пришлась на последние 9 месяцев.

С зарплаты за последний месяц 3 квартала (сентябрь 2024) НДФЛ будет исчислен в 3 квартале, а удержан только в октябре. Поэтому в строку 040 этот налог войдет, а в 070 нет.

Раздел 2

Показатели этого раздела формы 6-НДФЛ приводятся только за последний 3 квартал. Обычно именно этот раздел вызывает наибольшие сложности при заполнении.

Для оформления нужно правильно определить три даты:

- фактического получения дохода;

- удержания налога;

- перечисления налога.

При этом сюда должны войти те суммы, срок уплаты НДФЛ по которым пришелся на последний квартал.

Фактическая дата получения дохода:

- Для аванса (зарплаты за первую половину месяца) – последнее число месяца, в котором начислен аванс;

- Для заработной платы – аналогично авансу;

- Для остальных выплат (больничные, отпускные, компенсация отпуска, дивиденды, увольнительный расчет) – день выплаты.

Удержать налог нужно в дату, когда деньги выдаются на руки работнику, либо перечисляются на его счет. В этот же день или на следующий нужно перечислить НДФЛ.

Первый вопрос, который возникает при заполнении формы 6-НДФЛ за 9 месяцев, нужно ли включать аванс и зарплату, начисленную за июнь.

Датой фактического получения такого дохода считается 30.06.2018, удерживается НДФЛ в дату, установленную как срок выплаты зарплаты за вторую половину месяца (с 1 по 15 число). Перечисляется НДФЛ либо в день удержания, либо на следующий. То есть дата перечисления приходится на последний квартал 2018 года (на июль), значит, эти суммы нужно включить в расчет за 9 месяцев.

Значит, первая запись во втором разделе будет о зарплате за июнь:

- 100 – дата фактического получения дохода в виде зарплаты и аванса за июнь – 30.06.2018;

- 110 – день, когда удержан подоходный налог – в день выдачи зарплаты за вторую половину месяца, например, 05.07.2018;

- 120 – день, когда перечислен налог, если дата удержания – 05.07.2018, то срок перечисления 05.07.2018 или 06.07.2018;

- 130 – сумма заработной платы за июнь;

- 140 – величина удержанного налога с нее.

Далее вносятся данные для периода июль-сентябрь 2018 года. Опять же показываются только данные, срок уплаты НДФЛ по которым пришлись на последний квартал:

- Отпускные больничные, начисленные и выплаченные в июле-сентябре 2018;

- Зарплата за июль, август.

Заработную плату за сентябрь включать не надо, так как день перечисления НДФЛ с нее придется на октябрь, который не относится к отчетному периоду в 9 месяцев.

Отпускные

Датой фактического получения дохода в виде отпускных признается день их выплаты работнику – за 3 дня до ухода в ежегодный отпуск.

Дата удержания НДФЛ с отпускных – день выплаты.

Срок перечисления – день выплаты или на следующий день.

Таким образом, если работник идет в отпуск в июне, отпускные выплачены в июне 2018 года, то их показывать во 2 разделе расчета 6-НДФЛ за 9 месяцев не нужно.

Если отпускные выданы в июле, августе, то они обязательно включаются в расчет за 9 месяцев.

Если отпускные выплачены в последнем месяце 3 квартала – сентябре, то их также нужно включить в расчет за 9 месяцев.

Пример:

Отпускные выданы 20 сентября.

Дата фактической выплаты дохода – 20.09.2018, срок удержания – 20.09.201, срок перечисления – 20.09.2018 или 21.09.2018.

Скачать образец

Скачать примеры заполнения 6-НДФЛ за 9 месяцев (сдается по истечению 3 квартала 2018 года):

Образец заполнения, когда выплачивалась только заработная плата – excel.

Образец, когда в августе выплачены отпускные – excel.

Пример заполнения с больничным – ссылка.

Пример отражения аванса – ссылка.

Полезное видео

О заполнении 6-НДФЛ в 2018 году:

Выводы

За 9 месяцев нужно обязательно заполнить и сдать форму 6-НДФЛ. Срок сдачи – до 31 октября текущего года включительно.

В разделе 1 нужно указать показатели за период с января по сентябрь этого года, в разделе 2 – с июля по сентябрь (за последний 3 квартал).