По закону работник, получивший средства в подотчет обязан отчитаться о них не позже 3 дней. Это происходит после истечения срока, на который выданы деньги или после выхода на работу, если дата возврата пришлась на больничный, отпуск или командировку.

Зачастую на практике можно встретить ситуации, когда работники отчитываются на меньшую сумму, в результате у них образовывается задолженность перед организацией.

Если человек имеет возможность, он вносит сумму долга в кассу предприятия. В противном случае работодатель взыскивает ее с зарплаты.

Можно ли удержать из зарплаты подотчет?

Ст. 137 ТК РФ дает право работодателю взыскать задолженность по неиспользованным подотчетным суммам.

Однако, для этого он должен совершить ряд последовательных манипуляций:

- взять согласие с работника – скачать образец заявления;

- издать приказ об удержании.

Удержать долг из заработной платы компания может.

Правда не всегда это получается сделать мирным путем, поэтому дело может закончиться и принудительным взысканием.

Читайте также:

Как взыскать средства с заработка работника?

Работодатель устанавливает для своего персонала срок, на который выдаются подотчетные суммы.

Работодатель устанавливает для своего персонала срок, на который выдаются подотчетные суммы.

В течение 3 дней после его окончания работники должны представить в бухгалтерию авансовый отчет, подтверждающий фактическое расходование средств по назначению.

Если сотрудник в это время находился на больничном листе, в отпуске или командировке, авансовый отчет и возврат оставшихся средств он вправе осуществить по выходу на место труда.

Если у сотрудника остались неизрасходованные деньги, он просто вносит их в кассу предприятия. Однако не всегда все получается так гладко.

Иногда работник просто не в состоянии совершить возврат.

Тогда на основании согласия сотрудника и изданного приказа об удержании, бухгалтер может удержать подотчетную сумму с заработной платы в размере, не превышающем 20% от зарплаты за месяц. Данное ограничение устанавливает ст. 138 ТК РФ.

Указанный предельный размер удержания рассчитывается от дохода за минусом НДФЛ.

Разберем, как это выглядит на конкретном примере.

Пример

Исходные данные:

Кузин Иван Петрович поехал в командировку, ему в подотчет было выдано 10 тыс. руб.

Он вернулся раньше и отчитался с помощью авансового отчета только на сумму в 2 тыс. руб.

Соответственно, перед организацией у него образовалась задолженность по подотчетной сумме = 10000 – 2000 = 8000.

У работника не оказалось возможности вернуть деньги в кассу. Но он письменно согласился на ежемесячные удержания из зарплаты в размере 20%.

Начисленная заработная плата сотрудника за месяц составляет 25 тыс. руб.

Расчет:

Чтобы удержать долг, бухгалтер должен совершить следующие манипуляции:

- Удерживает с заработной платы НДФЛ: 25000 – 25000 * 13% = 21750.

- Рассчитывает максимальную сумму, которую можно взыскать с работника = 20% от зарплаты получается: 21750 * 20% = 4350.

- После удержания части долга по подотчетной сумме на руки человек получит сумму = 21750 – 4350 = 17400.

Получается за 2 месяца с такой зарплатой бухгалтер взыщет всю задолженность.

Документы основания

Первичным документом, по которому выявляется задолженность работника по подотчетным суммам перед предприятием, является авансовый отчет формы № АО – 1, утвержденный работодателем.

Первичным документом, по которому выявляется задолженность работника по подотчетным суммам перед предприятием, является авансовый отчет формы № АО – 1, утвержденный работодателем.

Именно в нем отражаются выданные сотруднику суммы и подтвержденные документально расходы.

Однако нельзя только на основании авансового отчета взыскать с работника долг.

С этой целью, на основании письменного согласия работника издается приказ об удержании из зарплаты неизрасходованных подотчетных сумм.

Он и будет являться основанием для взыскания суммы долга.

Если сотрудник не дает согласия, и договоренность не достигнута, то работодателю нужно обращаться в суд с иском.

Тогда документом – основанием будет выступать исполнительный документ: постановление суда или исполнительный лист.

Однако до момента получения такого документа пройдет как минимума месяца полтора, за это время сотрудник может успеть уволиться.

Тогда взысканием будет заниматься уже не работодатель, а судебный пристав-исполнитель – порядок удержания по постановлению судебных приставов.

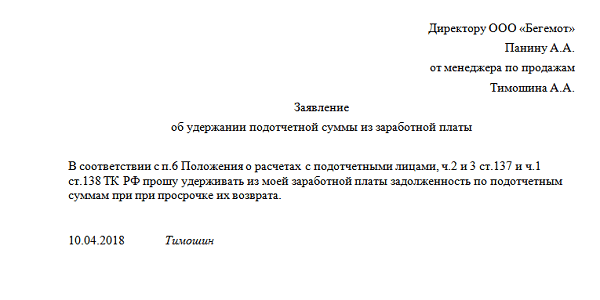

Нужно ли согласие сотрудника?

По статье 137 ТК РФ удержания работодатель может производить из зарплаты работника, если последний не оспаривает основания и размеры удержаний. Поэтому, чтобы избежать проблем в дальнейшем рекомендуется заручиться письменным согласием работника.

Только при наличии заявления от сотрудника можно издавать приказ и производить взыскание.

Специальной формы письменного согласия законодательством не предусмотрено, он оформляется в свободной форме, но должно содержать всю значимую информацию.

Если согласие сотрудник не дает, работодателю придется обращаться в судебную инстанцию с требованием взыскать задолженность в принудительном порядке.

Скачать пример заявления о согласии на взыскание подотчетной суммы с зарплаты – word.

Приказ на удержание подотчетных сумм

Решение работодателя оформляется в виде приказа или распоряжения.

Конкретная форма приказа не утверждена на законодательном уровне, но в документ рекомендуется включить обязательные пункты:

Конкретная форма приказа не утверждена на законодательном уровне, но в документ рекомендуется включить обязательные пункты:

- название компании;

- наименование бланка, в связи с чем составлен;

- номер документа;

- дата составления;

- требование о взыскании задолженности по подотчетной сумме с обозначением размера удержания и личных данных должника;

- с какой даты и в каком размере производить удержания с заработной платы;

- на кого возлагается контроль за исполнением приказа;

- подпись руководителя и работника, с которого будут производиться удержания;

- указывается документ основание для оформления приказа: согласие работника.

Приказ составляется на листе формата А–4 без ошибок. Если документ содержит недостоверную информацию, работодатель рискует оказаться привлеченным к ответственности за взыскание без оснований.

Скачать примерный образец приказа об удержании подотчетной суммы с зарплаты – word.

При увольнении

Иногда на момент увольнения у сотрудника присутствует сумма задолженности по подотчетным суммам.

Иногда на момент увольнения у сотрудника присутствует сумма задолженности по подотчетным суммам.

Если согласие с работника об удержании уже было взято, и приказ по предприятию издан, с расчетных сумм также производится взыскание в размере не более 20%.

Остаток задолженности работник может добровольно внести в кассу предприятия при получении расчета при увольнении.

Для этого бухгалтер печатает расходный и приходный кассовый ордер одновременно.

Когда сумма задолженности выявлена непосредственно в момент увольнения, работодателю необходимо придерживаться той же схемы действий, что с работающим сотрудником.

При нежелании сотрудника выплачивать задолженность по подотчетной сумме, работодатель не имеет права задерживать его увольнение.

Сумму долга он может взыскать уже после его расчета.

Для этого необходимо обратиться сначала с исковым заявлением в суд, потом с постановлением суда к судебным приставам исполнителям.

Выводы

По теме удержания из зарплаты неизрасходованных подотчетных сумм сделаем несколько основных выводов:

- Работник может внести сумму задолженности добровольно через кассу предприятия по приходному кассовому ордеру.

- Удержать долг можно в размере не более 20% с зарплаты за месяц. Процент удерживается с начисленной заработной платы за минусом НДФЛ.

- Для удержания подотчета необходимо заручиться согласием работника и издать соответствующий приказ.

- При отсутствии желания платить долг, работодатель вправе взыскать его через судебный орган. Тогда удержания будут производиться уже на основании исполнительного документа.